In deze fase bouwen we aan een solide fundament voor het daadwerkelijk betreden van de markt: professionele verkoopdocumentatie en een slimme benadering van potentiële kopers. Dit is het moment waarop voorbereiding en positionering samenkomen.

We starten met het opstellen van een Financieel Plan dat helder inzicht geeft in de prestaties en groeipotentie van jouw bedrijf. Hierin verwerken we niet alleen historische cijfers, maar ook prognoses, investeringsbehoeften, marges en onderbouwing van de waardering.

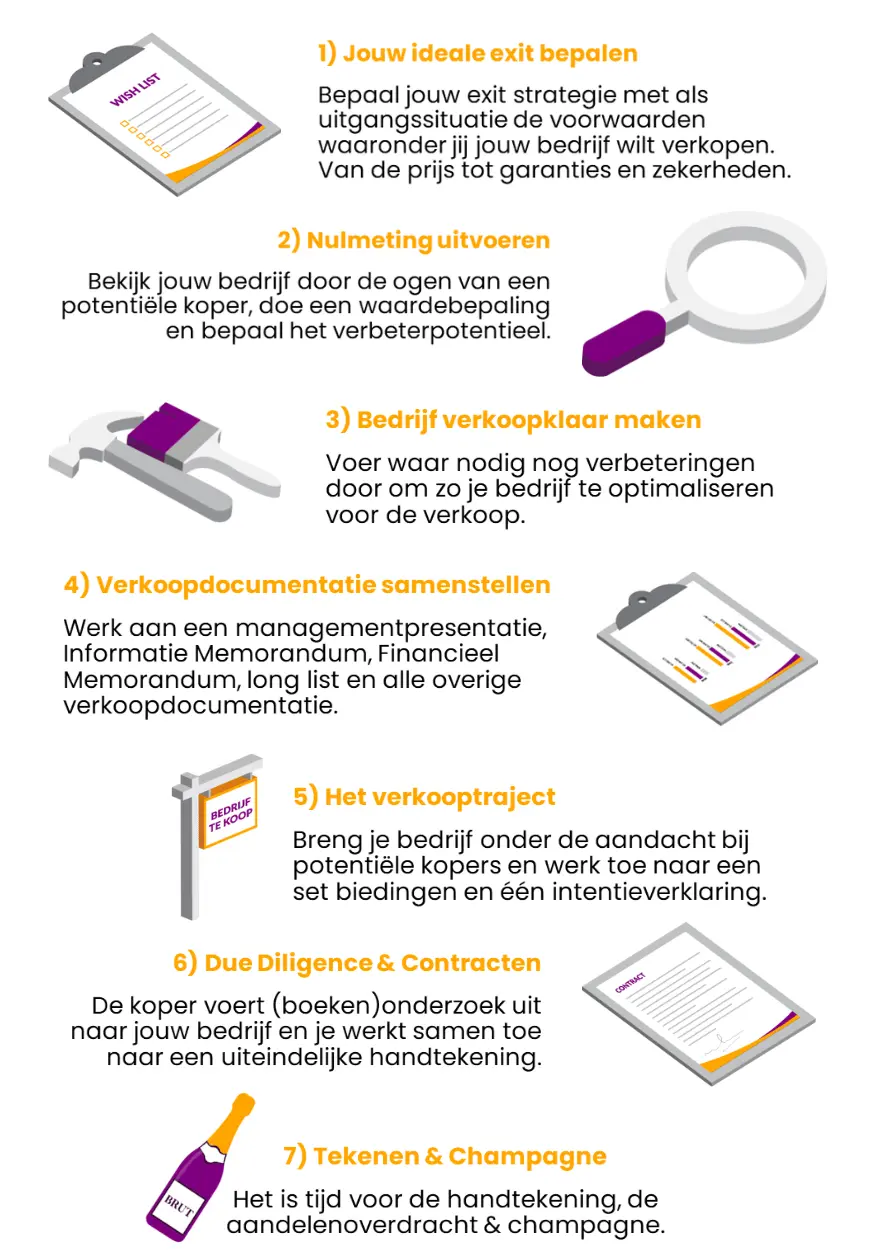

Daarna werken we aan de kern van de verkoopdocumentatie: het Informatie Memorandum (IM). Dit is namelijk de pitch van jouw bedrijf richting kopers. Een IM is daarbij overigens veel meer dan een bedrijfsbrochure. Het moet overtuigen, vertrouwen wekken en strategisch positioneren. We besteden daarom veel aandacht aan de unieke waardepropositie van jouw bedrijf.

We schrijven het IM op een manier die bij jouw bedrijf past: inhoudelijk sterk, visueel verzorgd, en gericht op het aantrekken van de juiste type koper. Daarnaast stellen we een anonieme teaser op. Dit is een kort, krachtig profiel van jouw bedrijf zonder herleidbare informatie. Deze gebruiken we om de markt te benaderen zonder je identiteit direct prijs te geven.

Samen stellen we vervolgens een longlist van potentiële kopers op: strategische partijen, investeerders of individuen die passen bij jouw wensen en het profiel van je bedrijf. Daarbij kijken we niet alleen naar ‘wie kan betalen’, maar ook naar strategische fit, cultuur, toekomstvisie en ervaring met overnames.

Deze fase is cruciaal:

"Een sterke eerste indruk bepaalt of kopers serieus instappen, en of je vanaf het begin in de juiste onderhandelingspositie zit."

")