Intrinsieke waarde berekenen: zo doe je dat!

Als je overweegt om aandelen te kopen of verkopen, dan dient hier natuurlijk wel het juiste prijskaartje aan te hangen. Om je hierbij te helpen is het berekenen van de intrinsieke waarde een fijn vertrekpunt. Maar hoe weet je wat de intrinsieke waarde (per aandeel) van een onderneming is en hoe bereken je deze intrinsieke waarde per aandeel? Je ontdekt het in deze blog!

Wat is de intrinsieke waarde?

De intrinsieke waarde van een bedrijf wordt gevormd door de totale bezittingen van een bedrijf, vermindert met alle schulden die nog openstaan bij het bedrijf. Hierdoor blijft de daadwerkelijke intrinsieke bedrijfswaarde over.

"De intrinsieke waarde wordt daarom vaak gebruikt bij de waardebepaling van een bedrijf, maar kan ook bij een bedrijfsovername of het vaststellen van de aandeelwaarde goed van pas komen."

De intrinsieke waarde van een onderneming kan nog wel eens worden verward met het eigen vermogen. Beide waardebepalingen geven de waarde van de bezittingen weer, maar toch zit er een verschil tussen de twee. Waar het eigen vermogen gericht is op de (vaak wat verouderde) boekwaarde, wordt er bij de intrinsieke waarde ook gekeken naar de niet-tastbare bezittingen (een stukje goodwill of badwill bijvoorbeeld). Daarnaast wordt de intrinsieke waarde dus ook veel ingezet bij het waarderen en analyseren van bedrijfsaandelen, waar het eigen vermogen hiervoor een minder betrouwbaar uitgangspunt is.

Waaruit bestaat de intrinsieke waarde?

De intrinsieke waarde bestaat uit de waarde, uitgedrukt in geld, die aanwezig is in de vorm van bedrijfsbezittingen. Dit kunnen dus machines zijn, maar ook de inventaris, transportmiddelen en zelfs het bedrijfspand en de merknaam. Daarbij kunnen ook goodwill en aandelen onderdeel uitmaken van de intrinsieke waarde van een onderneming. De intrinsieke waarde bestaat dus uit meer activa dan enkel de materiële activa. Ook immateriële activa speelt een belangrijke rol als je de intrinsieke waarde vast wilt stellen.

De manier waarop de intrinsieke waarde wordt gebruikt, en het gewicht dat eraan wordt toegekend, kan variëren. Bij grotere, formelere transacties is het waarschijnlijker dat er een gedetailleerde analyse van de intrinsieke waarde plaatsvindt, terwijl bij kleinere bedrijfsovernames eenvoudigere en meer pragmatische benaderingen kunnen prevaleren. In dat geval wordt bij de waardebepaling van het bedrijf waarschijnlijk eerder teruggegrepen op bepaalde vuistregels of de EBITDA multiple per sector (zie hieronder).

De intrinsieke waarde in relatie tot fusies en overnames

Het begrip "intrinsieke waarde" wordt minder vaak gebruikt bij fusies en overnames van kleine bedrijven. Hiervoor zijn verschillende redenen te benoemen:

1. Complexiteit van de waardering

De intrinsieke waarde is een concept dat vaak wordt geassocieerd met gedetailleerde en complexe financiële analyses. Bij kleine bedrijven kan de beschikbare financiële informatie beperkt zijn, waardoor het moeilijker wordt om een nauwkeurige en betrouwbare intrinsieke waarde te berekenen.

2. Andere waarderingsmethoden

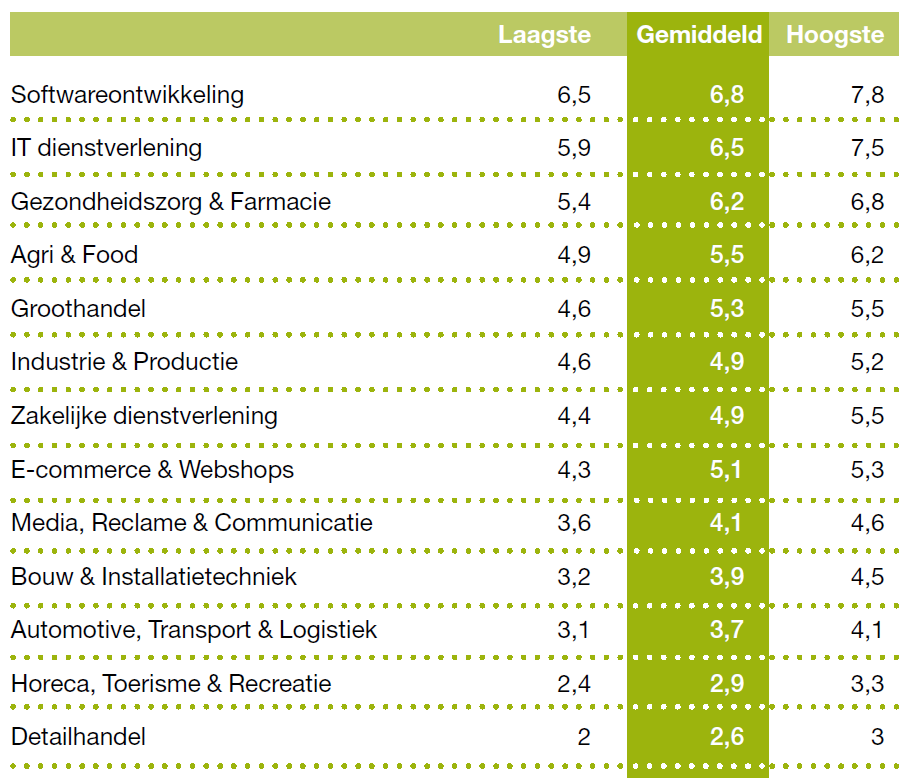

Bij kleine bedrijven worden vaak andere waarderingsmethoden gebruikt die minder afhankelijk zijn van complexe financiële modellering. Dit kunnen bijvoorbeeld marktvergelijkingsmethoden zijn, waarbij de waardering is gebaseerd op de verkoopprijzen van vergelijkbare bedrijven, of de eenvoudigere methode van de vermenigvuldiging van de winst (EBITDA-multiples per sector). Het volgende overzicht wordt daarbij vaak gehanteerd.

3. De rol van niet-financiële factoren

Bij kleine bedrijven kunnen niet-financiële factoren, zoals de relatie met lokale klanten, de expertise van de eigenaar, of de locatie van het bedrijf, een grotere rol spelen in de waardering dan bij grotere ondernemingen. Deze factoren zijn moeilijk te kwantificeren in termen van intrinsieke waarde.

4. Minder nadruk op financiële analyse

Kleine bedrijven hebben vaak niet dezelfde niveau van financiële analyse en rapportage als grotere bedrijven. Dit kan leiden tot een meer pragmatische en minder formele benadering van de bedrijfswaardering.

In het algemeen, hoewel de intrinsieke waarde een belangrijk concept is in de financiële wereld, wordt het in de praktijk van kleine bedrijfsovernames vaak overschaduwd door praktischere en meer directe methoden van bedrijfswaardering.

Hoe wordt de intrinsieke waarde berekend?

Nu krijgen we regelmatig de vraag hoe we de intrinsieke waarde eenvoudig kunnen berekenen. In essentie biedt de DCF-methode een raamwerk voor het schatten van de intrinsieke waarde. Dit kun je doen door de toekomstige kasstromen, die een bedrijf of investering zal genereren, te projecteren en naar hun huidige waarde te verdisconteren.

"De DCF-methode is een van de meest gebruikte en gerespecteerde methoden in de financiële wereld voor het evalueren van de echte waarde van een bedrijf, vooral voor langetermijninvesteringen."

Om überhaupt tot de intrinsieke waarde te komen is het allereerst belangrijk dat je alle activa en passiva helder op de balans hebt staan. Je dient namelijk de bezittingen te verminderen met de schulden om tot de intrinsieke waarde van het bedrijf - en uiteindelijk de intrinsieke waarde per aandeel - te komen. In een eenvoudige formule ziet dit er als volgt uit:

Intrinsieke waarde = totale activa – totale schulden

Met deze uitkomst kun je vervolgens eenvoudig berekenen wat de intrinsieke waarde per aandeel is. De waarde kan dan namelijk gedeeld worden door het aantal uitstaande aandelen. De specifieke formule voor de intrinsieke waarde van aandelen luidt dan:

Intrinsieke waarde per aandeel =

(totale activa – totale schulden) / aantal uitstaande aandelen

Intrinsieke bedrijfswaarde berekenen: voorbeeld

Om je een duidelijker beeld te geven van een mogelijke intrinsieke bedrijfswaarde geven we je een voorbeeld met eenvoudige cijfers.

Stel; het bedrijf heeft in totaal €1.500.000 aan bezittingen. Daartegenover staat een totaalbedrag aan schulden van €300.000. Dan blijft er een intrinsieke waarde over van €1.500.000 – €300.000 = €1.200.000. We gaan er voor het gemak even vanuit dat het bedrijf ook aandelen uit heeft staan: 500 stuks. De intrinsieke waarde per aandeel betreft dan €1.200.000 / 500 aandelen = €2.400 intrinsieke waarde per aandeel. Deze waardes kun je op tafel leggen als het bedrijf verkopen tot de plannen behoort, maar ook als je op zoek bent naar een passende bedrijfsfinanciering (bijvoorbeeld door investeerders te betrekken).

Bedrijf noteert onder de intrinsieke waarde, wat nu?

Als een bedrijf onder de intrinsieke waarde noteert, betekent dit dat de aandelen ondergewaardeerd worden. Oftewel, er is sprake van aandelen waarbij de beurskoers toch echt ruim onder de intrinsieke waarde staat. Met het berekenen van de intrinsieke waarde wordt deze onderwaardering direct duidelijk. Deze situatie is overigens niet wenselijk, want je wilt immers dat de beleggers een reële prijs voor de aandelen betalen. Maar ook andersom kan er een onderwaardering ontstaan, als gevolg van een negatief eigen vermogen. Deze kan onder andere tot stand komen als er geen positieve cashflow is. Belangrijk dus om de balans goed in de gaten te houden en de intrinsieke waarde (van aandelen) regelmatig even goed te berekenen. Zo weet je zelf hoe je er voor staat en houd je natuurlijk tevreden beleggers. Dit is ook voor potentiële nieuwe beleggers een groene vlag om aan boord te gaan.

Benieuwd wat de intrinsieke waarde van jouw bedrijf of bedrijfsaandelen is? Laten we dan samen eens de balans opmaken en kijken wat de stand van zaken is! De koffie staat bij ons altijd klaar.

Bereken de waarde van jouw bedrijf met onze online calculator

Kennis