Earn out: wat is het en hoe werkt het?

Zekerheid, dat is waar veel kopers naar op zoek zijn. Dat is dan ook de belangrijkste reden waarom je bij de verkoop van je bedrijf rekening moet houden met een earn out. Kopers zijn namelijk op zoek naar zekerheid dat de geprognotiseerde cijfers uit je business plan realistisch zijn. Zekerheid dat het personeel verbonden blijft aan het bedrijf als jij als ondernemer vertrekt. En zekerheid dat ze geen kat in de zak hebben gekocht en er allerlei lijken uit de kast vallen zodra de sleutel is overgedragen. Een goed Due Diligence onderzoek helpt daarbij, maar zekerheid kan ook in de vorm van garanties, vrijwaringen en een earn out worden gecreëerd.

Wat is een earn out eigenlijk?

In het geval van een earn out wordt een deel van de verkoopprijs afhankelijk gemaakt van toekomstige resultaten en/of andere voorwaarden. Concreet krijg jij bij de verkoop van jouw bedrijf dus niet direct het volledige bedrag op je rekening gestort.

"Meestal wordt in een earn out vereist dat je gedurende een bepaalde periode na closing nog betrokken zal blijven, én dat vooraf bepaalde (financiële) doelen behaald moeten worden."

Zelf omschrijven wij een earn out daarom ook vaak als een conditionele betaling. Hiermee beoogd een koper niet alleen zekerheid te verkrijgen dat je jouw bedrijf goed zal overdragen, maar ook dat de gepresenteerde toekomstplannen uitvoerbaar en realistisch zijn. Tijdens een

waardebepaling

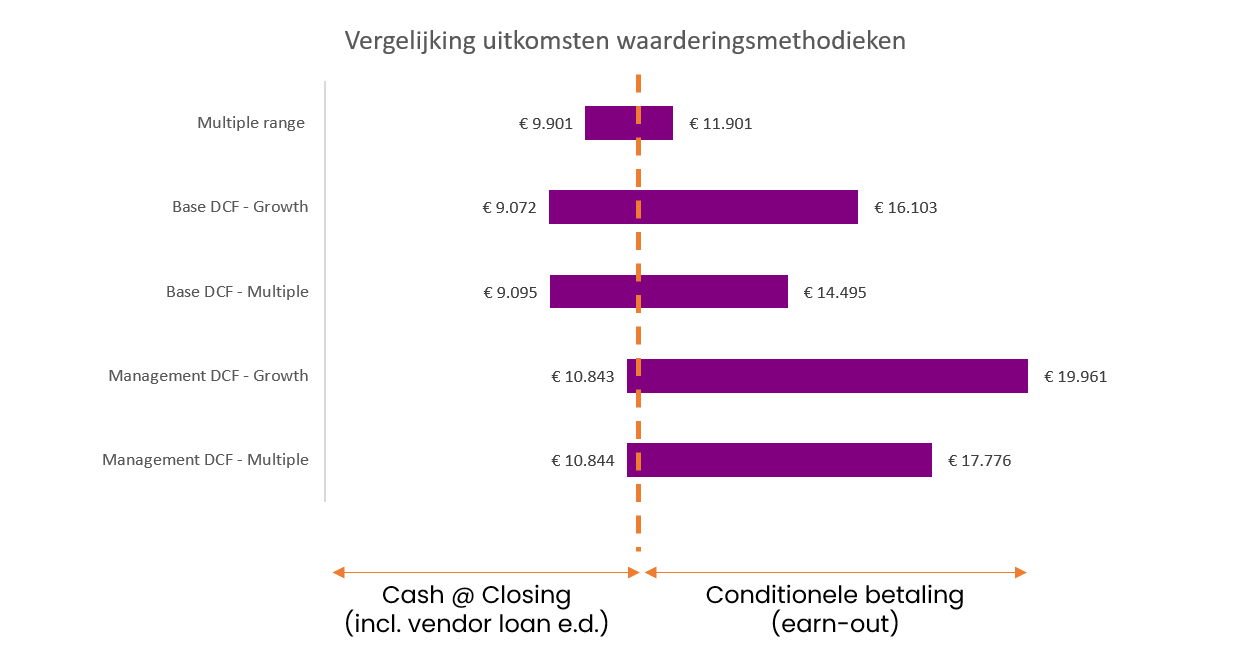

maken wij daarom ook altijd onderscheid tussen de cash @ closing die jij mag verwachten én eventuele conditionele betalingen die later volgen. Daarbij geldt dat de earn out gemiddeld 25% van de enterprise value bedraagt. Toch zien we ook situaties waarin de earn out hoger uitpakt. Presenteer jij als ondernemer een bedrijfsprognose in de vorm van een hockeystick? In dat geval kun je als boemerang een hogere earn out terug verwachten. Hieronder een voorbeeld van de wijze waarop wij de splitsing weergeven tussen de cash @ closing en de earn out.

Hoe vaak komt een earn out clausule voor?

Uit onderzoek blijkt dat bij één op de vier transacties een earn out clausule onderdeel was van de Share Purchase Agreement. In de laatste 10 deals die ik heb begeleid heb ik echter slechts in één geval geen earn out voorbij zien komen! Hoewel ook bij die betreffende deal in het eerste non-binding-offer wel een earn out zat, hebben we die eruit weten te halen. Echter, daarmee ging wel de ondernemingswaarde van het betreffende bedrijf met bijna 20% omlaag. Voor de verkoper in kwestie was het dit wel waard, omdat hij geen onzekerheid wilde omtrent de earn out en de volledige koopsom direct bij closing wenste te ontvangen.

"Kortom, wil je een earn out voorkomen dan is het verlagen van de verkoopprijs vaak de enige manier om dat te bereiken. Andersom kan een earn out ook waarde-verhogend werken!"

Ik adviseer daarom ondernemers om hun bedrijf te verkopen voordat het punt bereikt is dat ze een earn out niet meer zien zitten. Wil je bijvoorbeeld over vijf jaar uit je bedrijf, zorg dan dat je het over maximaal drie jaar verkoopt en rekening houdt met een earn out periode van twee jaar. Hetzelfde onderzoek van Brookz wijst uit dat de gemiddelde lengte van een earn out namelijk 21 maanden bedroeg.

De inhoud van een earn out regeling

Nu is het zo dat earn out regelingen er in allerlei vormen zijn waarbij de voorwaarden afhankelijk worden gesteld van de specifieke omstandigheden. Een vaak voorkomende earn out is die waarbij je een deel van de koopsom pas achteraf kunt krijgen na het behalen van bepaalde doelen. Je moet daarbij denken aan zo’n 15 tot 25% van de verkoopprijs die dus niet direct bij closing op je rekening wordt gestort. Doelen die je vaak terug ziet komen in een earn out regeling zijn bijvoorbeeld: het behalen van een bepaalde minimale omzet en/of winst (EBITDA), een bepaald bedrag/percentage aan repeterende omzet realiseren, of een combinatie van doelstellingen.

Een earn out kan ‘alles of niets’ zijn, of er wordt gebruik gemaakt van een glijdende schaal. In het eerste geval stelt een koper dat als de doelstellingen niet worden gehaald, achteraf bezien de ondernemingswaarde te hoog was, waardoor jij kunt fluiten naar het bedrag dat aan de earn out gekoppeld was. Bij een glijdende schaal wordt je niet meteen ‘hard gestraft’ als doelen niet worden behaald en ontvang je alsnog een deel van de earn out. Vaak wordt het financieel plan, zoals gepresenteerd in jouw informatie memorandum, als uitgangspunt gebruikt. De periode waarover de earn out wordt bepaald kan daarbij ook nog variëren. Je moet al snel denken aan 1 of 2 jaar waarin je bepaalde doelen moet realiseren. Laat ik eens wat voorbeelden geven zodat het meer gaat leven.

Recent hebben wij een ondernemer geholpen die in de periode van één jaar een minimale groei in a) EBITDA en b) repeterende omzet moest bereiken om de laatste 25% van de koopprijs te ontvangen. Deze groei kwam voort uit het business plan dat de ondernemer had gepresenteerd en wat hij als realistisch achtte. Het was dan ook niet verrassend dat deze uitgangspunten werden gebruikt voor de bepaling van de earn out doelstellingen. Als de ondernemer in kwestie bovendien de doelstellingen zou overtreffen, dan kreeg hij ook nog een bonus van 150.000 euro bovenop de overeengekomen verkoopprijs. Nu is een earn out doelstelling op EBITDA niet iets wat ik mensen direct zou willen adviseren. EBITDA is namelijk eenvoudig te manipuleren door bijvoorbeeld extra kosten op te voeren. Bij een bedrijfsverkoop verandert dikwijls de kostenstructuur van de organisatie waardoor je al snel afwijkingen krijgt ten opzichte van het oorspronkelijke business plan. Een zogenaamd EBITDA-target werkt dus uitsluitend als er vooraf duidelijke afspraken worden gemaakt over welke omzet en kosten meetellen voor de uiteindelijke berekening van de earn out. Dit vergt veel denkwerk en maakt een deal soms onnodig complex.

Een andere vorm van een earn out is die waarbij je als ondernemer ervoor kiest om niet direct al je aandelen te verkopen tegen een vaste prijs, maar dit over een bepaalde periode gefaseerd te doen op basis van de alsdan geldende waardering.

Voorbeeld van een (succesvolle) earn out

Een mooi voorbeeld van de wijze waarop deze earn out werkt is BrandLoyalty, marktleider in spaaracties voor supermarkten. Na 20 jaar aan zijn bedrijf te hebben gebouwd vond Robert van der Wallen het een mooi moment om zijn bedrijf te verkopen. Hij verkocht 60% van zijn aandelen aan Alliance Data Systems voor een bedrag van 560 miljoen euro en bleef aan als directeur. Samengevat was de deal heel simpel: de overige 40% werd jaarlijks in brokken van 10% verkocht tegen de waarde van dat moment. Hoe succesvoller Van der Wallen zijn functie als directeur uitoefende, des te beter de eindafrekening voor hem zou worden. Dit resulteerde volgens de jaarrekeningen in het eerste jaar na verkoop (2015) in een earn out van 77 miljoen euro voor 10% en het tweede jaar 91 miljoen euro voor 10%. Kortom, koper en verkoper beiden tevreden!

Maar laten we even realistisch zijn. Voor veel MKB-ondernemers ziet een succesvolle earn out er heel anders uit. Hierbij twee voorbeelden uit de praktijk:

Een earn out van twee jaar, gebaseerd op een geaccordeerd business plan

Zoals je eerder kon lezen wil een koper zekerheid. Daarom wordt vaak gevraagd om een earn out gebaseerd op de EBITDA. Wij adviseren onze klanten dit niet te doen, mits de contouren van de earn out regeling écht heel goed zijn dichtgetimmerd. Zo ook in dit voorbeeld waarbij de koper en verkoper samen een business plan hebben opgesteld. Dit business plan betreft een financieel plan dat ze samen als realistisch hadden bestempeld. Vervolgens is de earn out volledig in lijn met de uitgangspunten uit dit plan. Doet de koper afwijkende uitgaven tijdens de earn out periode? Niet gevreesd; die worden conform de earn out clausule dan genormaliseerd. De earn out clausule zag er als volgt uit:

Elk van Verkopers heeft recht op een al dan niet gehele of gedeeltelijke betaling van

de Earn Out in contanten onder de voorwaarden als opgenomen in dit artikel.

Elk van Verkopers verkrijgt bij het halen door de Vennootschap van de prognose voor

het boekjaar 2022 en het boekjaar 2023 zoals die prognoses zijn opgenomen in het

Business Plan een aanvullende betaling van Koper in de vorm van cash van

respectievelijk in totaal per Verkoper:

(a) EUR <bedrag> (bij het behalen door de Vennootschap van de prognoses (Omzet en EBITDA) over 2022, zoals opgenomen in het Businessplan) * Succespercentage;

(b) EUR <bedrag> (bij het behalen door de Vennootschap van de prognoses (Omzet en EBITDA) over 2023, zoals opgenomen in het Businessplan) * Succespercentage,

waarbij 'Succespercentage' staat voor het percentage waarmee de prognoses (Omzet en EBITDA) in het desbetreffende jaar zijn behaald, met een maximum van 100,0%, mits

(c) het Succespercentage ten minste 90,0% bedraagt, én

(d) de prognoses in 'autonome vorm', oftewel zonder het doen van andere investeringen dan als opgenomen in het Business Plan, behaald worden.

In dit voorbeeld is te zien dat we een marge van 10% ingebouwd hebben. Daarnaast zijn er natuurlijk nog andere afspraken gemaakt over het vaststellen van de earn out, een bescherming voor de verkopers en de uitbetaling. Bovenstaand voorbeeld betreft echter een artikel van drie A4-tjes en delen we graag met je in een persoonlijke kennismaking.

Een earn out van drie jaar, gebaseerd op de omzet

Een ander voorbeeld van een earn out is die gebaseerd op de omzet. In onderstaand voorbeeld van een dergelijke earn out zie je echter dat er gesproken wordt over de correctie van de koopprijs. Deze koper heeft daarmee gekozen om weg te blijven van de term earn out, maar in wezen komt het op hetzelfde neer. Verder hebben we in deze overeenkomst onderhandeld over het wel of niet halen van de doelen. Soms zijn er calamiteiten of situaties waardoor het een jaar tegen zit. Vervelend als je dan meteen afgerekend wordt op dit resultaat. Daarom hebben we in dit voorbeeld weten te regelen dat slechts 2 van de 3 jaar de referentieomzet gerealiseerd moet worden.

Als het genormaliseerd netto werkkapitaal van de Onderneming op de Effectieve Datum minder dan <bedrag> bedraagt, zal dit leiden tot een neerwaartse correctie van de Koopprijs, waarbij die correctie op de Koopprijs gelijk zal zijn aan het bedrag van het tekort van het genormaliseerd netto werkkapitaal van de betreffende Vennootschap (euro voor euro; cent voor cent). Als het genormaliseerd netto werkkapitaal van de Onderneming op de Leveringsdatum meer dan <bedrag> bedraagt, zal dit leiden tot een opwaartse correctie van de Koopprijs, waarbij die correctie op de Koopprijs gelijk zal zijn aan het bedrag van het overschot van het genormaliseerd netto werkkapitaal van de betreffende Vennootschap (euro voor euro; cent voor cent).

Als de Omzet van de Vennootschappen gedurende de Referentieperiode gemiddeld genomen over de gehele Referentieperiode stijgt met minimaal (x%) per jaar ten opzichte van Referentieomzet (niet cumulatief), zal Koper een nabetaling op de Koopprijs doen aan Verkoper. In het kader van dit Artikel zal worden aangenomen dat de Omzet bij aanvang van de Referentieperiode gelijk is aan de Referentieomzet.

Als de Referentieomzet van de Vennootschappen gezamenlijk gemiddeld genomen over drie (3) jaren na Effectieve Datum maximaal twee (2) jaar niet wordt gehaald (waarbij die twee (2) jaren niet opeenvolgend hoeven te zijn), kan en mag het verschil tussen de gemiddelde EBITDA per jaar en de Referentie-EBITDA worden bijgestort door Verkoper. Indien wordt bijgestort door Verkoper wordt over het betreffende jaar c.q. de betreffende jaren gerekend met de Referentie-EBITDA voor het berekenen van de gemiddelde EBITDA van de Vennootschappen over de periode van drie (3) jaar na Effectieve Datum.

Ook deze earn out clausule geeft weer een beperkte weergave van de gehele overeenkomst.

Drie dingen om op te letten in de earn out clausule

Het is je ondertussen vast wel duidelijk dat iedere earn out weer anders in elkaar kan zitten. Er geldt een hoge mate van creativiteit vanuit de kopers. Toch willen we nog graag drie dingen meegeven als het gaat om de earn out clausule.

1) Zorg dat appels met appels worden vergeleken

Complexe formules. Normalisaties op de EBITDA's. Corona vs. niet corona jaren. Het is lastig om zomaar het ene jaar met het andere jaar te kunnen vergelijken. Daarom is het belangrijk om vooraf helder te zijn over definities en uitgangspunten. Als koper kan ik EBITDA eenvoudig manipuleren. Daarnaast kan bij een buy & build strategie of fusie de financiële structuur volledig overhoop gaan. Zo hebben wij wel eens meegemaakt dat binnen een jaar het verkochte bedrijf geen eigen P&L meer had. Op zo'n moment is het erg lastig om de earn out afspraken nog eenvoudig terug te herleiden. Kortom, maak afspraken over de wijze waarop je appels met appels blijft vergelijken in de earn out clausule.

2) Boter bij de vis, dat is het mooiste dat er is

Probeer zoveel mogelijk geld in de vorm van 'cash at closing' te ontvangen. Wij zeggen tegen onze klanten altijd:

"De earn out moet de kers op de taart zijn. Je wilt (in je financiële planning) niet afhankelijk zijn van de earn out"

Eerlijk is eerlijk, wij zien dat in genoeg situaties de earn out niet uitbetaald wordt. Dit komt bijvoorbeeld doordat de koper en verkoper toch niet dezelfde visie nastreven. Of doordat de verkoper zich als loonslaaf in zijn eigen bedrijf voelt. Andere redenen zijn tegenvallende resultaten door het weglopen van personeel of door calamiteiten die je niet in de hand kunt hebben. Kortom, we kunnen veel redenen geven waarom je het beste de earn out als een kers op de taart kunt zien.

3) Let op de bad leaver bepalingen

In veel earn out clausules worden bad leaver bepalingen opgenomen. Wat gebeurt er namelijk als jij arbeidsongeschikt raakt? Of wanneer de koper jou besluit te ontslaan? Leg je daar niets over vast, dan kan dit later tot veel problemen leiden. Recent hebben wij ondernemers geholpen die bij eventueel ontslag geen recht hadden op hun beloofde earn out. Nu is het logisch dat dit gebeurt bij ontslag op staande voet, maar bijvoorbeeld niet als de koper jouw rol wegsaneert of je een verschil van inzicht hebt. Deze bad leaver bepaling hebben we dan ook uit de earn out clausule laten schrappen.

4) Laat een bedrijfsovername specialist meekijken (en onderhandelen)

In een bedrijfsverkoop adviseren we altijd om een bedrijfsovername specialist of M&A advocaat in te schakelen bij het opstellen van de earn out clausule. Deze persoon kan je niet alleen wijzen op eventuele risico's, maar is ook in staat om de onderhandelingen te voeren.

Hulp nodig bij jouw earn out regeling?

Samengevat is het dus belangrijk om bij de verkoop van je bedrijf rekening te houden met een earn out. Het helpt om vooraf voor jezelf op papier te zetten wat je wel en niet wilt, zowel qua bedragen, targets en doorlooptijd. Werk daarom een M&A deal structure uit en maak die onderdeel van de

intentieovereenkomst die je wilt gaan tekenen. Dit geeft een koper alvast richting. Verplaats je daarbij in hun schoenen en zet het naar je hand. Dat kan voor jou de manier zijn waarop Van der Wallen het heeft gedaan: begrijp dat er een mechanisme is tussen

enterprise value en earn out en doe hier je voordeel mee. Laat je echter niet verrassen. Je kunt je bedrijf namelijk maar één keer verkopen!