Bij het verkopen van hun bedrijf weten veel ondernemers niet wat de rol is van cash en debt free. Dit terwijl het grote impact kan hebben op het geldbedrag dat je als ondernemer uiteindelijk op je rekening gestort krijgt. Cash & Debt free is daarom niet alleen belangrijk voor jou, maar ook voor de potentiële koper van jouw bedrijf. Het is dan ook goed om precies te weten wat er bedoeld wordt met cash en debt free. Om je daarbij te helpen lichten wij de belangrijkste ‘to know’-aspecten nog even voor je uit.

Wat betekent cash & debt free?

- De koopprijs is gebaseerd op een bedrijf zonder cash en schulden

- Cash wordt bij de prijs opgeteld

- Schulden worden van de prijs afgetrokken

Bijvoorbeeld:

- Bod: €10 miljoen (cash & debt free)

- Cash: €1 miljoen

- Debt: €500k

De werkelijke prijs is dan €10,5 miljoen

Wat is cash en debt free bij overnames?

Bij bedrijfsovernames zien we de term cash en debt free vaak terugkomen. Een cash en debt free waardering van jouw bedrijf houdt in dat jouw bedrijf bij overdracht vrij is van overtollige liquide middelen en schulden. In de praktijk wordt er bij de marktconforme waarderingsmethoden uitgegaan van een cash en debt free waardering.

Simpelweg betekent het dat je overtollige winsten uit het verleden dus uit mag keren, nadat je eventuele schulden gecorrigeerd hebt.

Wel moet een potentiële koper de dagelijkse bedrijfsvoering kunnen doen. Daarom praten we over overtollige cash. Er moet namelijk altijd een gezond werkkapitaal overblijven. Je kan dus niet altijd alle cash uit je bedrijf kunnen trekken.

Enterprise value cash en debt free

Om even een stapje dieper te gaan zit er dus een verschil tussen de waarde van je onderneming (enterprise value) en de waarde van je aandelen bij verkoop (aandelenwaarde).

Om van ondernemingswaarde tot aandelenwaarde te komen worden rentedragende schulden en debt-like items van de ondernemingswaarde afgetrokken en overtollige liquide middelen en cash-like items erbij opgeteld. We praten dan over een enterprise value die cash en debt free is.

Afhankelijk van de hoeveelheid liquide middelen en rentedragende schulden in de onderneming kan er dus een flink verschil zitten tussen de waardebepaling van het bedrijf (ondernemingswaarde) en werkelijke opbrengst bij bedrijfsverkoop (aandelenwaarde). Ik heb wel eens meegemaakt dat iemand een bieding van 5 miljoen euro kreeg, maar uiteindelijk maar 4 miljoen op zijn bankrekening kon bijschrijven. In dit bedrijf zat namelijk nog een hoeveelheid schulden. In een andere situatie heb ik meegemaakt dat een ondernemer juist nog enkele tonnen – bovenop de biedingsprijs – kon bijschrijven.

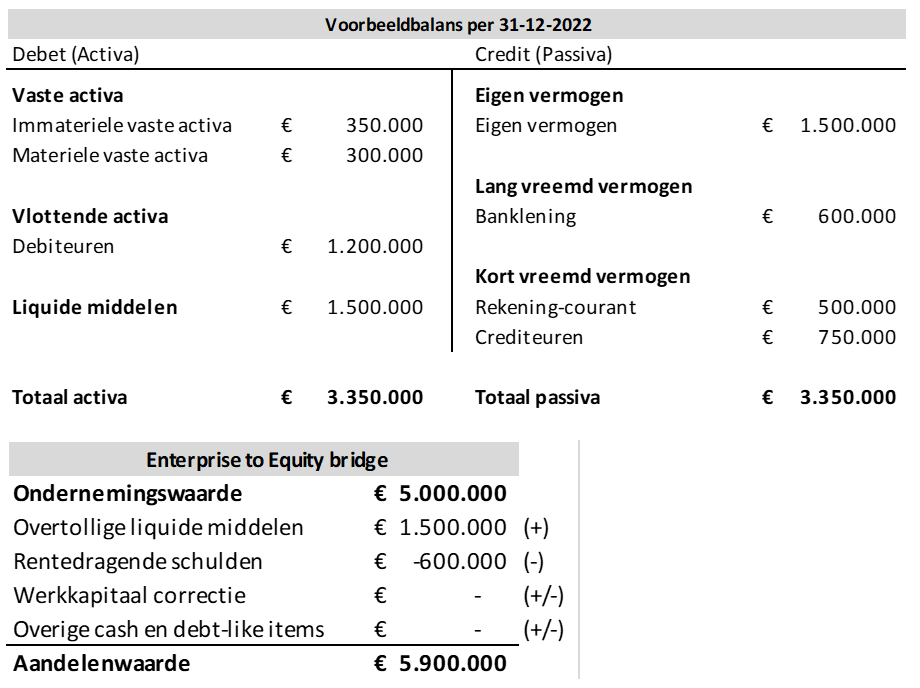

Voorbeeld cash en debt free

Zie hieronder een simpele voorbeeldbalans van een bedrijf op overnamedatum (31-12-2022). Hierin zien we dat de liquide middelen €1.500k bedragen en de langlopende schulden €600k. In dit voorbeeld wordt de onderneming cash en debt free gewaardeerd op €5.000k (ondernemingswaarde). Als we de overtollige liquide middelen erbij optellen en langlopende rentedragende schulden ervan aftrekken, komen we op een aandelenwaarde van €5.900k. In dit voorbeeld is geen rekening gehouden met een werkkapitaalcorrectie en overige cash en debt-like items.

Nu is ons Cash & Debt voorbeeld versimpeld, maar in de praktijk kunnen nog wel eens afwijkingen zitten qua definities. Zorg er tijdens een bedrijfsovername dus goed voor dat jij en de koper dezelfde definitie van cash en debt hanteren. Is dit niet zo, dan kunnen er al snel discussies ontstaan over de uiteindelijke overnameprijs van je aandelen. Onze tip: leg dit al vast in de intentieovereenkomst. Dit voorkomt dat je pas bij het ondertekenen van de share purchase agreement erachter komt dat je minder uitgekeerd krijgt dan je toebehoord.

Cash like items

Nadat overtollige liquide middelen zijn vastgesteld, is het ook van belang rekening te houden met cash-like items en niet-operationele activa. Dit is bedrijfsafhankelijk. Voorbeelden van cash like items en niet-operationele activa kunnen zijn:

- Vennootschapsbelasting vorderingen

- Langlopende lening vorderingen

- Waarborgsommen

- Te hoge debiteuren voorziening

- Latente belastingvorderingen

- Ongebruikte machines

Debt like items

Alle langlopende rentedragende schulden worden gezien als debt items. Daarnaast bestaan er debt-like items en niet-operationele schulden die na overnamedatum betaald moeten worden. Voorbeelden van debt like items zijn:

- Nog te betalen vennootschapsbelasting

- Nog te betalen managementfee

- Leaseverplichtingen

- Overlopende rente

- Te betalen dividend

- Bonusbetalingen

- Ontslagvergoedingen

- Te hoge voorziening vakantiedagen

- Transactiekosten

- Uitgestelde CAPEX, achterstallige CAPEX of achterstallig onderhoud

- Openstaande claims

Cash like items en debt like items worden vaak pas tijdens het financiële due diligence onderzoek bepaald en vormen een onderwerp in de definitieve onderhandelingen.

Netto werkkapitaal en cash & debt free

Nadat liquide middelen en schulden zijn beoordeeld is het netto werkkapitaal een belangrijk onderdeel om van ondernemingswaarde tot aandelenwaarde te komen. Werkkapitaal verandert continu: op overnamedatum kunnen debiteuren en crediteuren afwijken van het gemiddelde, waardoor de liquide-middelenpositie hoger of lager kan zijn.

Om te voorkomen dat een koper na overname in liquiditeitsproblemen raakt wordt hier een correctie voor gemaakt. De verkoper dient een bepaald bedrag aan liquide middelen in de onderneming achter te laten om het werkkapitaal te financieren. Niet alle liquide middelen op overnamedatum kunnen in dat geval worden uitgekeerd.

Het is gebruikelijk om een normale netto werkkapitaal stand te bepalen op basis van de maandstanden van de afgelopen 12 of 24 maanden. Ook de werkkapitaal correctie en het bepalen van een normale stand van het netto werkkapitaal zorgt in veel gevallen voor discussie. Het valt aan te bevelen om hier een bedrijfsovernameadviseur voor in te schakelen.

Cash en debt free bod op een onderneming

Nog even een stuk tekst gericht op potentiële kopers. Als koper zijnde is het van belang om altijd uit te gaan van een cash en debt free waardering als je besluit een non binding offer te doen op een bedrijf. Maak jouw aannames op het gebied van ondernemingsschuld goed duidelijk in de voorwaarden die je aandraagt als je een bod uitbrengt. Maak ook een duidelijk onderscheid tussen de echte hoofdzaken en de bijzaken, zodat er heldere afspraken gemaakt kunnen worden.

Voor advies en begeleiding op het gebied van bedrijfsverkoop kunt u contact opnemen met één van de experts van Anno1982. Maak een vrijblijvende afspraak: vrijblijvend een afspraak.